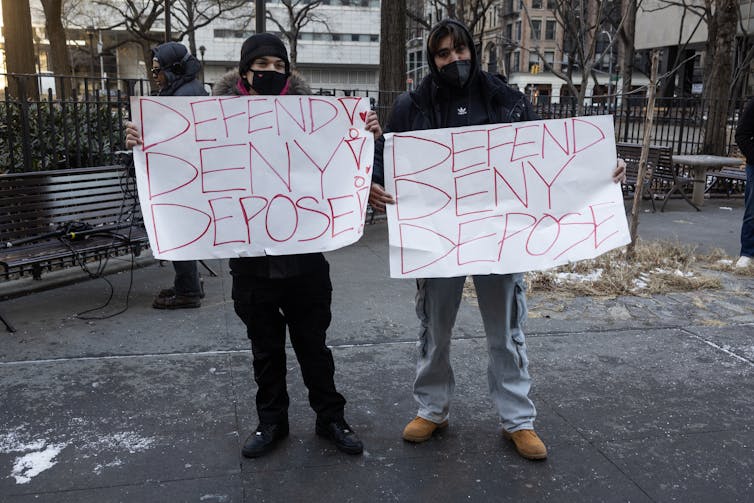

Mon livre « Delay, Deny, Defend : Why Insurance Companies Don’t Pay Claims and What You Can Do About It » a été mis sous les projecteurs récemment, après que le PDG d’UnitedHealthcare, Brian Thompson, a été tué par balle dans ce que les autorités considèrent comme une attaque ciblée à l’extérieur. la conférence annuelle des investisseurs de l’entreprise. Les enquêteurs sur place ont trouvé des douilles de balles sur lesquelles étaient inscrits les mots « retarder », « refuser » et « déposer ».

L’écho troublant du titre du livre m’a frappé, ainsi que bien d’autres.

Ce meurtre – et le torrent d’indignation en ligne qui a suivi – a placé le mécontentement des Américains à l’égard des assureurs maladie au premier plan du débat national. De nombreuses personnes ont réagi non pas en pleurant Thompson, mais en accusant UnitedHealthcare et d’autres assureurs de ne pas avoir payé les traitements médicaux essentiels. De joyeux trolls en ligne ont même célébré le tueur présumé comme un justicier héroïque.

En tant que spécialiste de l’assurance, je pense que peu de gens devraient être surpris par cette réaction macabre. Ce meurtre a révélé le ressentiment et même la colère de nombreux Américains à l’égard des compagnies d’assurance. Et même si l’accent a été mis sur l’assurance maladie, ces frustrations s’étendent à l’ensemble du paysage de l’assurance. L’assurance habitation, par exemple, devient de plus en plus difficile à obtenir dans de nombreux États, même si la couverture diminue et que les tarifs de l’assurance automobile montent en flèche. Ces tendances alimentent un mécontentement généralisé à l’égard des assureurs de tous bords.

Pourquoi les assurés se sentent trahis

Comme le montrent de nombreux reportages récents de refus d’assurance maladie dans l’actualité, les assurés sont particulièrement indignés lorsque les assureurs ne tiennent pas leurs promesses de payer les sinistres rapidement et équitablement.

Et tandis que je lisais les histoires des gens sur leurs propres expériences, j’entendais des échos dans mon livre. Trop souvent, disent les gens, les compagnies d’assurance retardent le paiement de certaines réclamations, refusent carrément d’autres réclamations valables et obligent les assurés à se défendre devant les tribunaux – tout cela pour augmenter leurs bénéfices en réduisant les coûts des sinistres.

Mais les problèmes commencent souvent bien avant que quiconque ne dépose une réclamation. Les consommateurs d’assurance ne savent généralement pas grand-chose de ce qu’ils achètent. Pour les assurances habitation, automobile et de nombreux autres types d’assurance, les compagnies fournissent rarement des copies du texte de la police ou des résumés accessibles des conditions de la police aux assurés potentiels.

Archives GraphicaArtis/Hulton via Getty Images

Même lorsque les consommateurs ont accès aux politiques, beaucoup ne lisent pas ou ne peuvent pas comprendre les documents juridiques longs et complexes. De même, ils ne peuvent pas anticiper les nombreuses façons dont une perte pourrait survenir ni les problèmes qui pourraient en résulter. En conséquence, ils ne connaissent que quelques termes clés et croient par ailleurs qu’ils seront « entre de bonnes mains » avec un « bon voisin », pour citer deux des expressions emblématiques de la publicité sur l’assurance.

Ensuite, lorsque les consommateurs ont besoin d’une couverture, ils découvrent qu’il existe d’importantes lacunes en matière de protection. L’assurance maladie peut impliquer un enchevêtrement de limitations dues aux réseaux de prestataires, aux règles de nécessité médicale et aux exigences d’autorisation préalable. Les propriétaires s’attendent raisonnablement à être entièrement couverts pour toutes les pertes importantes, mais les assureurs ont réduit leur couverture pour tenir compte de la hausse des coûts due à l’inflation et au changement climatique.

En conséquence, lorsqu’une catastrophe survient, trop d’Américains ont le sentiment de ne pas avoir obtenu la sécurité pour laquelle ils ont déjà payé.

Un secteur de l’assurance auquel les Américains peuvent faire confiance

Rétablir la confiance dans l’assurance ne sera pas facile, mais c’est essentiel. L’assurance est la grande protectrice de la sécurité financière de la classe moyenne américaine, mais seulement lorsqu’elle fonctionne. Comme le démontre la récente réaction, il faut que cela fonctionne mieux. Le secteur de l’assurance ne changera pas tout seul ; les pressions financières exercées sur les assureurs par l’augmentation des pertes et la concurrence féroce sur le marché sont trop fortes.

Pour que l’assurance puisse atteindre ses objectifs, les législateurs et les régulateurs devront agir. Sur la base de mes recherches, je vois trois grands domaines d’amélioration.

Andrew Lichtenstein/Corbis via Getty Images

Premièrement, le gouvernement peut contribuer à améliorer le fonctionnement du marché de l’assurance. Les marchés ont besoin d’informations, et une meilleure information produit de meilleurs résultats. Les régulateurs devraient exiger que les informations clés sur la couverture soient disponibles dans un format accessible pour tous les types d’assurance.

Les consommateurs ont également besoin d’informations sur la qualité des entreprises qui proposent des polices d’assurance, et le fait qu’une entreprise paie ses sinistres rapidement et équitablement constitue une mesure clé de la qualité. Les consommateurs n’ont pas accès à beaucoup d’informations fiables à ce sujet à l’heure actuelle, c’est pourquoi la divulgation devrait également être obligatoire dans ce domaine.

Deuxièmement, les États feraient bien d’envisager des normes de couverture minimales, en particulier pour l’assurance habitation, car les assureurs ont récemment réduit la couverture pour réduire les coûts. New York a résolu un problème similaire en 1943, en adoptant par voie législative une politique standard en matière d’incendie, copiée depuis dans de nombreux États.

Quelque 70 ans plus tard, la loi sur les soins abordables a fait quelque chose de similaire en exigeant que les assureurs couvrent 10 « prestations de santé essentielles ». Dans les deux cas, les législateurs fixent des normes minimales que chaque entreprise doit respecter. Les États doivent encore une fois se demander si la couverture d’assurance est trop importante pour être laissée aux seules aléas du marché.

Troisièmement, les assurés ont besoin de recours efficaces lorsqu’il s’avère que les compagnies d’assurance ont agi de manière déraisonnable. De nombreuses réclamations d’assurance donnent lieu à des litiges de bonne foi sur le montant que la compagnie d’assurance devrait payer – par exemple, si les dommages au toit ont été causés par la grêle, qui est généralement couvert par l’assurance, ou simplement par l’usure, ce qui ne l’est pas. Mais d’autres fois, les compagnies d’assurance refusent les réclamations après des enquêtes inadéquates ou pour de fausses raisons.

Par exemple, une enquête du Washington Post de 2023 a conclu qu’à la suite de l’ouragan Ian, certaines compagnies d’assurance de Floride ont cherché de manière agressive à limiter les indemnisations en modifiant le travail de leurs experts en sinistres qui inspectaient les maisons endommagées. Certains assurés et leurs familles ont vu leurs sinistres liés à l’ouragan Ian réduits de 45 % à 97 %. L’American Policyholder Association, un groupe de surveillance à but non lucratif du secteur de l’assurance, a affirmé avoir trouvé « des preuves convaincantes de ce qui semble être de multiples cas de fraude criminelle systématique perpétrée pour tromper les assurés et les priver de réclamations d’assurance équitables ».

Thomas Simonetti/Washington Post via Getty Images

Lorsque les gens se retrouvent dans ce genre de situation, ils doivent consacrer beaucoup de temps et d’efforts à se battre pour obtenir ce qui leur est dû en premier lieu. Même lorsqu’une compagnie d’assurance finit par céder, elle n’a toujours pas tenu sa promesse initiale envers le preneur d’assurance de régler les sinistres rapidement et équitablement. Dans de tels cas, exiger une indemnisation supplémentaire pour les assurés et dissuader les assureurs en cas de conduite déraisonnable permettrait d’uniformiser les règles du jeu.

Le profond ressentiment que ressentent de nombreux Américains à l’égard des compagnies d’assurance est devenu évident après l’assassinat de Brian Thompson. Des réformes comme celles-ci constitueraient une réponse significative à ce ressentiment.

{kind=link}