[ad_1]

De dangereuses inondations ont endommagé des quartiers dans presque tous les États en 2025, laissant les maisons dans un désordre boueux. Dans plusieurs zones durement touchées, ce n’était pas la première fois que des propriétaires se retrouvaient à arracher des panneaux muraux mouillés et à empiler de la moquette gorgée d’eau près du trottoir.

Vouloir reconstruire après une inondation est une réponse courante. Mais pour certaines personnes, la meilleure façon de rester dans leur communauté, de s’adapter au changement climatique et de se remettre des catastrophes est de faire ce que les humains font depuis des millénaires : bouger.

Les chercheurs s’attendent à ce que des millions d’Américains quittent leurs propriétés confrontées à des risques croissants d’inondations, d’incendies et d’autres types de catastrophes dans les années à venir.

Ce que les gens font avec ces propriétés à haut risque peut rendre leur communauté plus résiliente ou la rendre vulnérable à davantage de dégâts lors de futures tempêtes.

Madeline Gray/Le Washington Post via Getty Images

Nous étudions la résilience aux inondations et avons cartographié les résultats des programmes de rachat gouvernementaux à travers les États-Unis qui achètent des maisons endommagées après des catastrophes pour les transformer en espaces ouverts.

Nos nouvelles cartes nationales indiquant qui déménage et où ils vont après une inondation montrent que la plupart des Américains qui quittent les zones de rachat restent locaux. Cependant, nous avons également constaté que la majorité d’entre eux cèdent leur logement à quelqu’un d’autre, soit en le vendant, soit en quittant un logement en location, plutôt que d’accepter une offre de rachat du gouvernement. Cela transfère le risque à un nouveau résident, laissant la communauté toujours confrontée à des risques futurs coûteux.

Le programme de rachat de la FEMA en danger

Les programmes de rachat du gouvernement peuvent aider les communautés à se relever après des catastrophes en achetant des maisons à haut risque et en les démolissant. La parcelle est ensuite convertie en plaine inondable naturelle, en parc ou en site pour de nouvelles infrastructures afin d’atténuer les futurs dommages causés par les inondations dans les zones voisines.

La FEMA finance de tels efforts depuis des décennies grâce à son programme de rachat de propriétés. Il a investi près de 4 milliards de dollars pour acheter et raser environ 45 000 maisons sujettes aux inondations dans tout le pays, la plupart depuis 2001.

Ces investissements sont payants : les recherches montrent que le programme évite environ 4 à 6 $ de dépenses futures en matière de reprise après sinistre pour chaque dollar investi. En échange, les propriétaires reçoivent un prix pour leur maison avant la catastrophe, moins tout argent qu’ils pourraient recevoir d’une assurance contre les inondations sur la propriété.

Eamon Queeney/Le Washington Post via Getty Images

Mais cette aide est désormais menacée alors que l’administration Trump réduit le personnel et le financement de la FEMA et que le président parle de démanteler l’agence. De mars à septembre, les gouverneurs ont soumis 42 demandes de financement au programme de subventions pour l’atténuation des risques de la FEMA, qui comprend des rachats – toutes ont été refusées ou laissées en attente à la mi-septembre.

Notre recommandation après avoir étudié ce programme est de le réparer, pas d’y mettre fin. S’ils sont bien effectués, les rachats peuvent contribuer à maintenir les liens locaux et aider les communautés à construire ensemble un avenir plus durable.

Rachats ou vente de maisons dans des zones endommagées

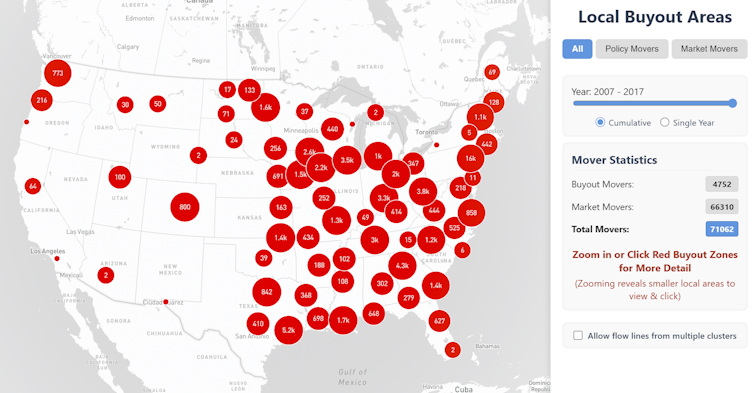

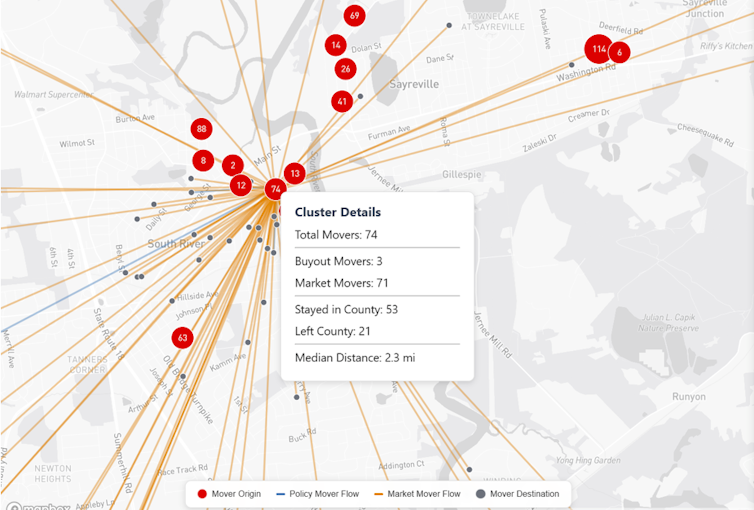

Notre équipe du Centre pour l’avenir côtier et la résilience adaptative de l’Université Rice a développé un outil de cartographie interactif pour montrer où les participants au rachat et les voisins vivant à moins d’un demi-mile d’eux se sont déplacés après que la FEMA a lancé un programme de rachat dans leur région.

Les cartes ont été créées à l’aide de données individuelles, jusqu’au niveau de l’adresse, de 2007 à 2017, dans plus de 550 comtés où le programme de rachat de la FEMA opérait à l’échelle nationale.

En zoom arrière, ils montrent combien d’endroits le programme a aidé à travers les États-Unis, des villes côtières aux villes intérieures. Et, en zoomant, ils révèlent les lieux et destinations de rachat de plus de 70 000 résidents qui ont déménagé suite aux rachats financés par la FEMA dans leur région.

James R. Elliott, CC BY

Les cartes montrent également quelles personnes ont déménagé en acceptant un rachat fédéral et lesquelles ont déménagé d’elles-mêmes. À l’échelle nationale, nous constatons que la grande majorité des déménageurs, environ 14 sur 15, ne participent pas au programme fédéral de rachat. Ce sont des voisins qui ont déménagé dans le cadre de transactions immobilières classiques.

Cette distinction est importante, car elle implique que la plupart des Américains se retirent des zones soumises à des contraintes climatiques en transférant les risques de leur maison à quelqu’un d’autre, et non en acceptant des rachats qui retireraient la propriété de la circulation.

La vente peut être bénéfique pour les propriétaires qui peuvent trouver des acheteurs, mais cela ne rend pas la communauté plus résiliente.

James R. Elliott, CC BY

Leçons pour les futurs programmes de rachat

Notre carte interactive offre de bonnes nouvelles et des informations sur les programmes de rachat à venir.

Quelle que soit la manière dont ils se produisent, nous constatons que les déménagements depuis les zones de rachat ne font en moyenne que 5 à 10 miles de l’ancienne maison à la nouvelle maison. Cela signifie que la plupart des gens maintiennent des liens locaux, même s’ils déménagent pour s’adapter aux risques climatiques croissants.

Presque tous les déménagements aboutissent également à des maisons plus sûres avec un risque minime ou mineur d’inondations futures. Nous avons vérifié à l’aide de facteurs d’inondation au niveau de l’adresse de la First Street Foundation, une source à but non lucratif d’évaluations des risques d’inondation qui sont désormais intégrées à certains sites immobiliers en ligne.

Mais de nombreuses maisons situées dans des zones à risque sont encore revendues ou louées à de nouveaux résidents, laissant les communautés confrontées à un jeu de roulette climatique.

La durée pendant laquelle cela peut durer variera selon le quartier. La hausse des coûts d’assurance, l’intensification des tempêtes et la prise de conscience croissante des risques d’inondation freinent déjà les ventes de maisons dans certaines communautés – et donc les opportunités de simplement confier ses risques à quelqu’un d’autre et de passer à autre chose.

Les États-Unis peuvent créer des communautés plus sûres en élargissant les programmes de rachat volontaire au niveau fédéral, étatique et local. Ces programmes permettent aux communautés de réduire les futurs dégâts causés par les inondations et de planifier collectivement une utilisation plus sûre des terres libérées qui émergent.

Accorder aux résidents plus de temps pour participer après les dégâts pourrait également contribuer à rendre les programmes plus attractifs. Cela donnerait aux propriétaires plus de flexibilité pour décider quand vendre et démolir leur propriété, tout en retirant du marché les biens à risque plutôt que de confier le risque aux nouveaux résidents.

[ad_2]

Source link